����A.�Ļ��a�I����Ҏģ�����wϵ ͻ���f�|Ԫ

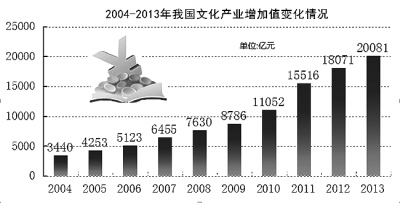

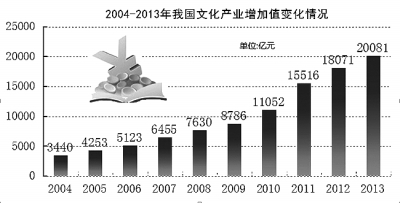

����2004����2013��10���g���Ļ��a�I�lչ�ʬF�ɱ����L�đB�ݡ�2004�꣬ȫ���Ļ��a�I���ˆ�λ31.8�f�����ĘI�ˆT873�f�ˣ��Y�a���~1.8�f�|Ԫ�����I�����1.6�f�|Ԫ������ֵ3440�|Ԫ��ռGDP�ı��؞�2.15%��10���g�����ˆ�λ�����˽�2�����ĘI�ˆT������1�����Y�a���~������4.6�������I����������4.1��������ֵ������4.8����

���������2003������Ҳֻ����8��r�g���Ļ��a�I����ֵ��ͻ�����f�|Ԫ���ɞ�����µ����L�c���@�ڮa�I�lչʷ���ǂ����E��2010����ǰ���Ļ��a�I����ֵ���������ǧ�|Ԫ���£�2010���Ժ���ݵ�����������^��2000�|Ԫ����ռGDP�ı��ؿ���2004��ֻ��2.15%����2011���_3.28%��2012���3.48%��2013���3.42%���Ļ��a�I�ڇ����lչ�еĵ�λ�ѽ��e���p�ء�

�������������������������������������� �ƈD����h

�������������������������������������� �ƈD����h

�� �������������������������������������� ���Ʊ������

�������������������������������������� ���Ʊ������

�����Ļ��a�I���|�����Ļ����a�������a�^�̡����@���Ƕȿ����Ļ��a�I��������e��һ���Ļ��������a�����ČW������ˇ�g���a�������_���ݵ�Ӱҕ�����a�������������������棬�Ļ��������a�wϵ�Ѻ���䡣�����Ļ����������������c�������a�����ӵij�����l�У��c�V����_���ҕ�_�������պ͏V���ҕ��Ŀ���������ӵďV늹�Ŀ��ݔϵ�y���c�Ӱ��������ˇ�����ӵ��ӰԺ�����ݳ�Ժ���������Ļ����a���ա�ӡˢ���ơ�ܛ���_�l���ڵ��͵��Ļ����a���գ�Ҫ���Ј����x�ϵ��Ļ��a�ཻ�����Լ����o�������u���b����Ͷ�Y��ԃ�����ړ������н����Ҳ�ڴ��С�

�����Ļ��a�I�c����������lչ���o��ɡ�����M��һ���棬�Ļ����a�������a�x���_�����wϵ֧�Σ��ɴ������˃ɂ�e�����Ļ��b������I���Ļ����M�K������I;��һ���棬�Ļ��a�I�B�ڇ������и��I���ɴ�������һ��e�������a���Ļ����գ�ͨ�^�Ļ�������OӋ���Ļ�Ԫ��ֲ������I�ͬF�����I������Ʒ�ƃrֵ����ֵ��

��������ȫ�������ղ锵�����������^10��lչ���Ļ��a�I�ѽ������γ����T��Rȫ���wϵ��

������Ͷ�뿴���ڄ������Y���ɴ����aҪ�ر鲼���Ļ��a�I����e��2004�꣬�Ļ��������a���Ļ����a���պ��Ļ����M�K����������e�ďĘI�ˆT���^���f�ˣ��Y�a���~�քe���^2000�|Ԫ;2013�꣬���Ļ��b�������⣬�����傀e�ďĘI�ˆT���ѳ��^���f�ˡ��Įa������2013���Ļ��������a���Ļ����a���պ��Ļ����M�K����������I�����ͻ���f�|Ԫ�����a���Ļ����յ����I����ӽ��f�|Ԫ;���Ļ��b�������⣬�����傀e������ֵ���ѳ��^2000�|Ԫ���C��Ͷ��ͮa����10���g���Ļ��a�I��e�ʬF�������L�����ÑB�ݣ�����һ�����d�a�I���Ļ��a�I�wϵ�I���γɡ�

����B.�Ļ��a�I���Ļ����a�������a�����w

�����Ļ��a�I���Ļ��ͽ����ںϵĮa�Ҳ���Ļ����a�������a�����U��Ҏģ����Ҫ;�������������Ļ���������Ӱ�����ܛ��������Ҫ�ֶΡ��Ļ��a�I����������_��܉���lչ��������ƫ�x�������ܡ���������������Լҵء����@�Ǻ��^�Q�ߺ������T����Pע�Ĵ��}�����ǛQ���Ļ��a�Iǰ;�����\�Ĵ��}��

��������ȫ�������ղ锵��������2004����2013��10���g���Ļ��a�I�İlչ���H�ǿ��ٵģ������ǽ����ġ�

�������Ļ����a�������a�������w��λ���oՓ��Ͷ�뿴߀�ǏĮa�������Ļ��������a���Ļ������������Ļ����a�����@����e���Ļ��a�I��ʼ�K̎�����w��λ��2004�ꡢ2008���2013�꣬�Ļ��������a���Ļ������������Ļ����a���յďĘI�ˆT���Y�a���~�����I����ӿ��~ռ�Ļ��a�I����e�ı��ؾ���60%���ϣ�����ֵ�ӿ��~ռ����70%���ҡ���������a���Ļ����ռ��ϣ����Ļ��a�I����e�У�2013���Ļ����a�������a�ĘI�ˆT��ռ�ı��ظ��_91.13%���Y�a���~�����I���������ֵռ�ȷքe�_86.88%��74.84%��86.72%��

�������Ļ��������a���ٰlչ���Ļ��a�I�ĺ����ǃ������a�����Ļ��a�I�yӋ�ϣ���Ҫ�����ڡ��Ļ��aƷ�����a������С�

����2013�꣬������յ����I�����ѳ��^ǧ�|Ԫ�����Ļ��������a�I���I��;��ˇ��Ӱҕ���������I���뱣���^������L�ٶȣ�2013���2004��քe���L��25����14����

���������κ����e�ʘ�ռ�Ⱥܵ͡����Ļ��a�I�yӋ�У����H���ڹ��@���^���[���գ������������硣2013�꣬���@���^���[���յďĘI�ˆT���Y�a���~�քe��52.46�f�˺�7696.70�|Ԫ��ռȫ���Ļ��a�I�ĘI�ˆT���Y�a���~�ı����քe��2.98%��7.44%;����ֵ��645.02�|Ԫ��2013�꣬���e�ʘ����յďĘI�ˆT���Y�a���~�քe��84.72�f�˺�2276.93�|Ԫ��ռȫ���Ļ��a�I�ĘI�ˆT���Y�a���~�ı����քe��4.81%��2.20%������ֵ��576.96�|Ԫ��

����C.�Ļ��a�I�^��lչ���A�ݠ�

����2004����2013��10���g���Ļ��a�I�^��lչ�ʬF�|���I�ȡ��в��s���������ܵ��ݶȰlչ�B�ݡ�

�������|���I����ȫ��ġ�2004�ꡢ2008���2013�꣬�|��10ʡ�е��Y�aҎģƽ����1006.55�|Ԫ��1605.41�|Ԫ��4502.25�|Ԫ�����в���ʡƽ��ˮƽ��3.63����4.01����1.89����������12ʡ�^��ƽ��ˮƽ��7~8����

�������Ļ��a�I����e�ֵ^����������У��V�|ʡ���ε��^�I�������Kʡ�C�������H���ڏV�|ʡ���������mȻ���Ļ��������a���Ļ��������������a���Ļ�����������ݵ���������ǰ���������Ļ��b��������Ļ����M�K������ɂ�e���������@�������ԾC��������ɽ�|ʡ���㽭ʡ֮���Ϻ����c�����е���r����һ�¡�

�������в����s��2004����2013��10���g���в���ʡ�c�|��10ʡ�еIJ���ڿsС����������2013�꣬�����Y�aҎģ�IJ���я�2004���3.63���sС��1.89�������I�������ı���Ҳ��4.94���s��1.93����2013�꣬�в��^����ʡ������ʡ�ͺ���ʡ�Ļ����a��������ֵ�H���ڏV�|��ɽ�|��Ҏģ��

�������������eʡ�аlչѸ�١��c�в���ʡ���ƣ�����12ʡ�^���c�|��10ʡ�еİlչ����sС���@һ�c���Y�aҎģ�����I������ָ���Ͼ����w�F�����⣬�Ĵ�ʡ���ؑc�е������^�Ļ��������a���Ļ������������Ļ����a���յİlչˮƽ�c�в��^�����ஔ��

|