ę¶Ēæ┘YėŹ

ūŅą┬ūŅ╚½ūŅ£╩(zh©│n)┤_Ą─ę¶ĒæąąśI(y©©)ą┼Žó

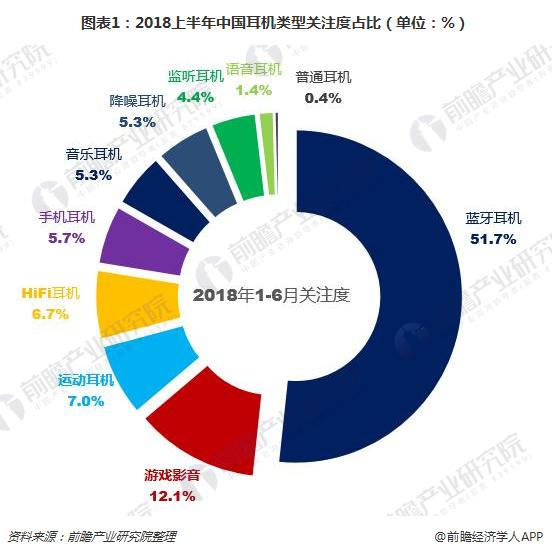

ĪĪĪĪ╦{(l©ón)č└Č·ÖC(j©®)ĻP(gu©Īn)ūóČ╚š╝▒╚Ė▀▀_(d©ó)51.7%Ż¼╦{(l©ón)č└Č·ÖC(j©®)š╝Č·ÖC(j©®)╩ął÷Ą─▒╚ųž▀M(j©¼n)ę╗▓Į╔Ž╔²

ĪĪĪĪ2018╔Ž░ļ─ĻŻ¼ZDCĄ─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩Š¤oŠĆČ·ÖC(j©®)ĻP(gu©Īn)ūóČ╚š╝▒╚ę└╚╗╩Ūš╝ō■(j©┤)▌^┤¾ā×(y©Łu)ä▌Ż¼▀_(d©ó)ĄĮ67.90%Ż¼┬į│¼Q1Ą─öĄ(sh©┤)ō■(j©┤)ĪŻ¤oŠĆČ·ÖC(j©®)ųą╦{(l©ón)č└Č·ÖC(j©®)Ą─ĻP(gu©Īn)ūóČ╚š╝▒╚ätĖ▀▀_(d©ó)51.7%Ż¼š╝ō■(j©┤)Į^ī”ŅI(l©½ng)Ž╚Ąž╬╗ĪŻ

ĪĪĪĪłD▒Ē1Ż║2018╔Ž░ļ─Ļųąć°Č·ÖC(j©®)ŅÉą═ĻP(gu©Īn)ūóČ╚š╝▒╚Ż©å╬╬╗Ż║%Ż®

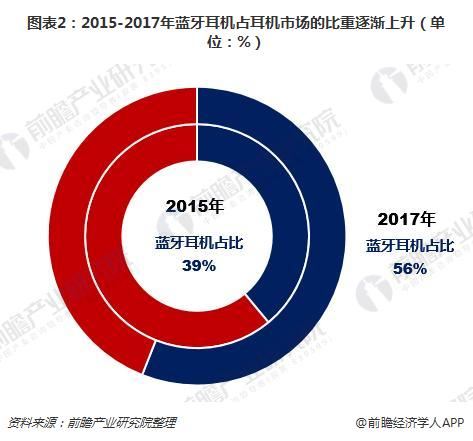

ĪĪĪĪČ°Į▌µ┌äPŻ©GfKųąć°Ż®Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°╦{(l©ón)č└Č·ÖC(j©®)╩ął÷š╝▒╚š²į┌ų▓Į╠ß╔²ųąĪŻ2015─Ļ╦{(l©ón)č└Č·ÖC(j©®)š╝Č·ÖC(j©®)š¹¾w╩ął÷Ą─▒╚ųžāH×ķ39%Ż¼2017─Ļ▀@ę╗▒╚└²ęč▀_(d©ó)ĄĮ56%ĪŻļSų°2018─ĻųŪ─▄╦{(l©ón)č└Č·ÖC(j©®)╩ął÷Ą─▀M(j©¼n)ę╗▓Į▒¼░l(f©Ī)Ż¼╬ęć°╦{(l©ón)č└Č·ÖC(j©®)į┌Č·ÖC(j©®)╩ął÷ųąĄ─Ąž╬╗īóĄ├ĄĮ▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ

ĪĪĪĪłD▒Ē2Ż║2015-2017─Ļ╦{(l©ón)č└Č·ÖC(j©®)š╝Č·ÖC(j©®)╩ął÷Ą─▒╚ųžųØu╔Ž╔²Ż©å╬╬╗Ż║%Ż®

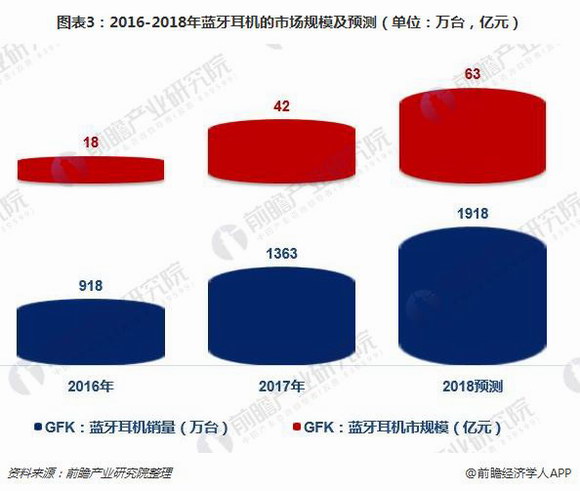

ĪĪĪĪ2018─Ļųąć°╦{(l©ón)č└Č·ÖC(j©®)┴Ń╩█╩ął÷┴Ń╩█┴┐īóĮėĮ³2000╚f┼_Ż¼Ņ^┤„╩Į║═╚ļČ·╩Įę└╚╗╩Ū┤¾ČÓöĄ(sh©┤)Ą─▀xō±

ĪĪĪĪĮ▌µ┌äPŻ©GfKųąć°Ż®╚½ć°┴Ń╩█▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2017─Ļųąć°╦{(l©ón)č└Č·ÖC(j©®)┴Ń╩█╩ął÷┴Ń╩█┴┐▀_(d©ó)ĄĮ1363╚f┼_Ż¼š╝ĄĮš¹éĆČ·ÖC(j©®)Č·¹£?zh©│n)ął÷Ą?6%ĪŻŲõšJ(r©©n)×ķ╦{(l©ón)č└Č·ÖC(j©®)ū„×ķéĆ╚╦Ž¹┘M(f©©i)ŲĘŻ¼┼Ń░ķė├æ¶ĢrķgĖ³ķLŻ¼ōQÖC(j©®)ų▄Ų┌Č╠Ż¼2018─Ļ╩ął÷ęÄ(gu©®)─Ż╚įīó│ų└m(x©┤)į÷ķLŻ¼õN╩█┐é┴┐ŅA(y©┤)ėŗīóĮėĮ³2000╚f┼_Ż¼╩ął÷ęÄ(gu©®)─Ż│¼▀^60ā|į¬ĪŻ

ĪĪĪĪłD▒Ē3Ż║2016-2018─Ļ╦{(l©ón)č└Č·ÖC(j©®)Ą─╩ął÷ęÄ(gu©®)─Ż╝░ŅA(y©┤)£yŻ©å╬╬╗Ż║╚f┼_Ż¼ā|į¬Ż®

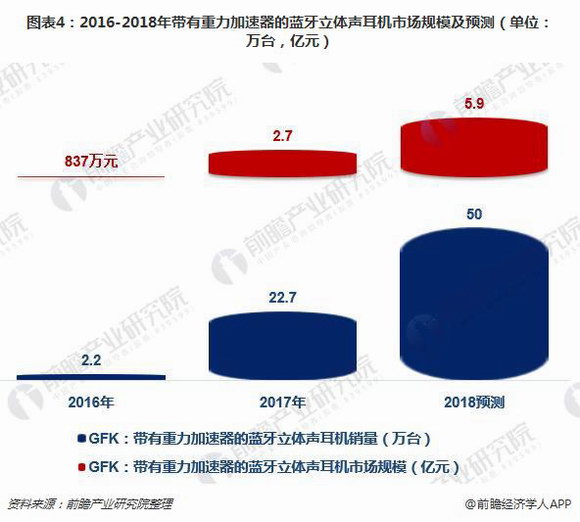

ĪĪĪĪĮ▌µ┌äPŻ©GfKųąć°Ż®šJ(r©©n)×ķŻ¼ųŪ─▄Č·ÖC(j©®)ī”▒╚é„Įy(t©»ng)╦{(l©ón)č└Č·ÖC(j©®)Ė³╝ėÅŖ(qi©óng)š{(di©żo)šZę¶Į╗╗ź╣”─▄Ą─╩╣ė├Ż¼Ūę╝ė╚ļ┴╦é„ĖąŲ„Ż©╚ńųž┴”╝ė╦┘Ų„Ż®Ą╚Ė³ČÓĄ─į¬Ų„╝■üĒā×(y©Łu)╗»╗“öU(ku©░)ÅłČ·ÖC(j©®)Ą─¾w“×┼c╣”─▄ĪŻļSų°šZę¶Į╗╗źĄ─╚½ł÷Š░▓╝ŠųŻ¼ųŪ─▄Č·ÖC(j©®)═╗ŲŲ┴╦궎õ╣╠Č©ł÷Š░Ą─Ž▐ųŲŻ¼į┌Ī░On-The-GoĪ▒ęŲäėł÷Š░Ž┬Ė³Š▀ā×(y©Łu)ä▌Ż¼Į³ł÷╩░ę¶║═Ė³║├Ą─└m(x©┤)║ĮĮŌøQ▐kĘ©╩╣Ą├ųŪ─▄Č·ÖC(j©®)īóĢ■│╔×ķŽ┬ę╗éĆųŪ─▄ė▓╝■Ą─’L(f©źng)┐┌ĪŻ

ĪĪĪĪ2018─Ļųąć°ųŪ─▄Č·ÖC(j©®)┴Ń╩█╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ50╚f┼_ĪŻ╚ź╩ųÖC(j©®)╗»│╔×ķųŪ─▄Č·ÖC(j©®)░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI³c(di©Żn)Ż¼ųŪ─▄Č·ÖC(j©®)╣”─▄▀M(j©¼n)ę╗▓ĮžSĖ╗Ż¼╩ął÷Ą─ČÓśėąį┐╔ęį╩╣║▄ČÓäō(chu©żng)śI(y©©)╣½╦Š╚ź╣ŽĘų╦³Ą─╝Ü(x©¼)ĘųŅI(l©½ng)ė“ĪŻ

ĪĪĪĪłD▒Ē4Ż║2016-2018─ĻĦėąųž┴”╝ė╦┘Ų„Ą─╦{(l©ón)č└┴ó¾w┬ĢČ·ÖC(j©®)╩ął÷ęÄ(gu©®)─Ż╝░ŅA(y©┤)£yŻ©å╬╬╗Ż║╚f┼_Ż¼ā|į¬Ż®

ĪĪĪĪ┤╦═ŌŻ¼Ņ^┤„╩Į║═╚ļČ·╩Į╚į╚╗╩Ū┤¾ČÓöĄ(sh©┤)╚╦Ą─▀xō±ĪŻZDCĄ─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļ╔Ž░ļ─Ļ▓╗═¼┼Õ┤„ĘĮ╩ĮĄ─Č·ÖC(j©®)ĻP(gu©Īn)ūóČ╚š╝▒╚ųąŻ¼Ņ^┤„╩ĮČ·ÖC(j©®)ĻP(gu©Īn)ūóČ╚š╝▒╚▀_(d©ó)ĄĮ44.3%ĪŻ╚ļČ·╩ĮČ·ÖC(j©®)ĻP(gu©Īn)ūóš╝▒╚×ķ33.2%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ļSų°╚╦éāī”ė┌▀\(y©┤n)äėĮĪ╔ĒąĶŪ¾Ą─į÷ķLŻ¼║¾Æņ╩Į║═Č·Æņ╩ĮČ·ÖC(j©®)ųØu╩▄ĄĮŪÓ▓AĪŻ

ĪĪĪĪłD▒Ē5Ż║2018╔Ž░ļ─Ļ▓╗═¼┼Õ┤„ĘĮ╩ĮČ·ÖC(j©®)ĻP(gu©Īn)ūóČ╚š╝▒╚Ż©å╬╬╗Ż║%Ż®

ĪĪĪĪęį╔ŽöĄ(sh©┤)ō■(j©┤)╝░Ęų╬÷üĒį┤ģó┐╝Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2018-2023─Ļųąć°╦{(l©ón)č└Č·ÖC(j©®)ąąśI(y©©)╩ął÷Ū░š░┼c═Č┘Yæ(zh©żn)┬įęÄ(gu©®)äØĘų╬÷ł¾ĖµĪĘĪŻ

|

į║-╔╠╝ęšōē»")